2019年10月1日からの消費税増税にともない、軽減税率が導入されました。一般の消費者は外食かテイクアウトか、食料品か酒類かなど、普段の生活にかかわる部分の軽減税率を気にしていますが、農業者が気になるのは仕入れや販売にかかる消費税のことではないでしょうか。

そこで今回は、全国農業経営コンサルタント協会の会員である税理士法人 中央総合会計の監査第4部部長村上克博氏に、軽減税率が農業者に与える影響について教えていただきました。

税理士法人 中央総合会計 監査第4部 部長 村上克博氏

税理士法人 中央総合会計 監査第4部 部長 村上克博氏

日本政策金融公庫 農業経営アドバイザー試験合格者

税理士法人 中央総合会計

軽減税率による農家への影響

消費者だけでなく、生産者にも影響を与える軽減税率。実際にどのような影響がでるのか詳しく見ていきましょう。

帳簿付けが複雑になる

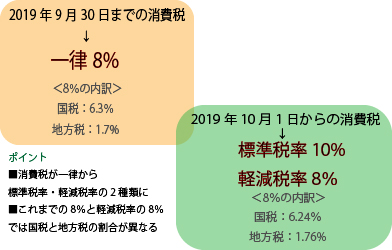

特定の商品の消費税率を引き下げる軽減税率の導入により、消費税が一律から標準税率・軽減税率の2種類になり、8%商品と10%の商品が取引に混在するようになりました。

例えば、食品として販売する農産物にかかる消費税は8%ですが、農産物を生産するために使用した肥料や農薬、資材は消費税10%が適用されます。

また、これまでの消費税8%と軽減税率の8%では、国税と地方税の割合が異なります。

そのため、2019年9月30日以前の8%と軽減税率の8%、標準税率の10%、それぞれ分けて帳簿付けを行わなければならず、帳簿付けが複雑になり、確定申告のための事務作業が煩雑化すると考えられます。

村上氏「軽減税率導入前(2019年9月30日以前)と導入後(2019年10月1日以降)の消費税は、同じ8%でもその内訳が異なります。これまでの8%は国税が6.3%、地方税が1.7%の割合でしたが、10月1日からは国税が6.24%、地方税が1.76%に変更されています。

出荷日や仕入日の日付によって、これらの税務上の取り扱いが別々になる点に注意が必要です。」

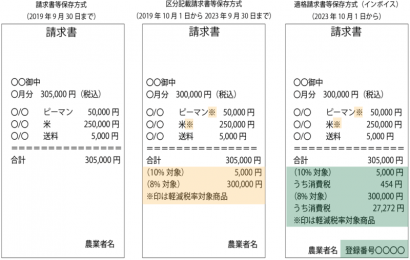

請求書の記載内容の変更

2019年10月1日からは、売り手側(農業者)が買い手側(販売先)に渡す請求書等の要件も変更されました。

請求書の記載事項

| 請求書等保存方式 (~2019年9月30日) | 区分記載請求書等保存方式 (2019年10月1日~2023年9月30日) | 適格請求書等保存方式(インボイス制度) (2023年10月1日~) | |

| 1 | 発行者の氏名または名称 | 発行者の氏名または名称 | 発行者の氏名または名称 |

| 2 | 取引年月日 | 取引年月日 | 取引年月日 |

| 3 | 取引の内容 | 取引の内容 | 取引の内容 |

| 4 | 税込みの請求金額 | 税込みの請求金額 | 税込みの請求金額 |

| 5 | 請求書の受領者の氏名または名称 | 請求書の受領者の氏名または名称 | 請求書の受領者の氏名または名称 |

| 6 | ― | 軽減税率の対象品目の税込金額 | 税率ごとの消費税額等および適用税率 |

| 7 | ― | 標準税率の対象品目の税込金額 | 登録番号 |

| 8 | ― | 軽減税率の対象品目に軽減税率対象である旨 | ― |

2019年10月1日からは、これまでの請求書と同様の内容に加えて、軽減税率の対象となる品目には「軽減税率対象商品」である旨を記載し、さらに軽減税率と標準税率それぞれの合計額も記載することが義務付けられました。

2023年10月1日からは適格請求書等保存方式、いわゆるインボイス制度が導入されます。請求書には「適格請求書発行事業者(課税事業者)」として登録を受けた際の登録番号が必要です。

下図のオレンジ色の部分が区分記載請求書等保存方式で記載が義務付けられた箇所、緑色の部分が適格請求書等保存方式(インボイス制度)で記載が義務付けられた箇所です。

村上氏「軽減税率が導入されたことによって、税率ごとに区分して経理が必要となり、農業者は確定申告のための帳簿付けや領収書・請求書の整理といった会計関連の事務作業の負担が増大するでしょう。」

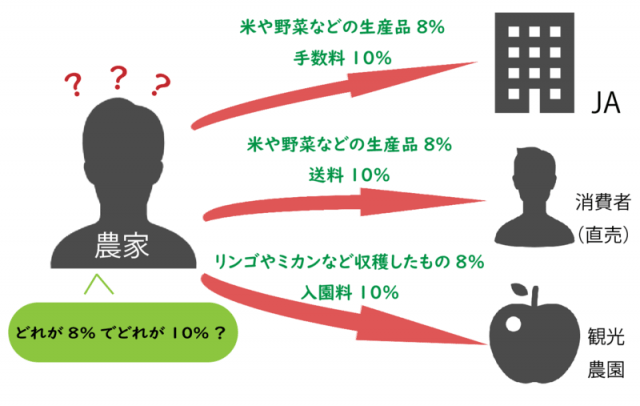

これは消費税8%?10%?

軽減税率が始まり、もっとも気になるのは「取引のうちどれが8%でどれが10%の対象になるのか」という部分ではないでしょうか。軽減税率と標準税率の課税の違いについて、ケース別に詳しく見ていきましょう。

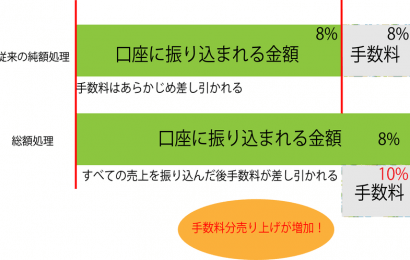

JA(農業協同組合)への販売

これまでは、JAに作物を販売すると総売り上げからJAの手数料を差し引いた金額を売上として受け取ることができました(純額処理)。

ところが軽減税率の導入で、食品である作物の消費税は8%、農協の手数料など作物以外の部分は10%が課税されます(総額処理)。

作物の部分と手数料等の部分の税率が異なることによって、2019年10月1日以降は総売り上げを課税売上、手数料を課税仕入れとしてそれぞれ計上することになりました。

帳簿上の仕訳も、売上分と手数料分が発生します。

通信販売などでの直売

農業者の販売方法が多様化し、インターネットを活用して農業者自身が直接消費者に販売しているケースも多々見られます。

このような場合、食品は8%、送料は10%で計上しなければなりません。送料を別に設定しておらず、送料込みで販売している場合は食品として8%が適用されます。

観光農園では

観光農園を運営している農業者で、入園者がその場で収穫した作物を持ち帰る場合の料金は、食品とされ8%が適用されます。しかし、入園料は食品の範囲に含まれないため10%です。

畜産・酪農家の場合

畜産・酪農家の場合、軽減税率が適用されるかどうかは家畜が「生きている状態か/食品の状態か」によって異なります。例えば、繁殖用に生きている状態で牛を売買したときには、標準税率の10%が適用されます。ところが、枝肉として販売される場合は8%です。

飼料用作物を販売する農家

デントコーンや牧草、飼料用米などの飼料用作物を販売した場合は、食品外となり10%が適用されます。

村上氏「消費税は『預かった税-支払った税=納税額』となるため、帳簿上税率が異なるもの同士を一緒くたに計算することはできません。旧8%と軽減税率の8%、それに標準税率の10%とそれぞれ分けて計算する必要があります。

どれが8%でどれが10%なのかわからなくなってしまったときには、専門家に聞いてみましょう。」

軽減税率で所得にも影響が出る可能性

軽減税率の導入で、これまで免税事業者だった農家も課税事業者になる可能性があるそうです。どういうことなのでしょうか。

総額処理で帳簿上の売上高が増えてしまう

「JA(農業協同組合)への販売」で説明した通り、JAに販売する場合は「すべての売上をいったん計上し、そこから手数料等を差し引く」総額処理に変更されました。

これにより、販売額や数量が全く同じ取引でも、帳簿上の売上高が増えてしまうという現象が起こります。

これまで免税事業者だった農家が、総額処理によって課税売上高が1,000万円を超え、消費税の課税事業者になるケースも出てくることが予想されます。

総額処理で簡易課税の対象から外れる可能性もある

同じく総額処理によって課税売上高が5,000万円を超えてしまい、簡易課税の対象から外れる農家も出てくるでしょう。

簡易課税とは、基準期間(前々年)の課税売上高が5,000万円以下の課税事業者で、簡易課税制度の適用を受けるための届け出を税務署に事前に提出している事業者が受けられる特例制度です。

簡易課税の対象になると、事業の種類に応じてみなし仕入れ率が適用され、課税売上高に対する税額の割合を一定にすることができます。

・一般の納付税額=販売時に受け取った消費税額-仕入れや経費の支払い時に支払った消費税額

・簡易課税制度での納付税額=売上にかかる消費税額-(売上にかかる消費税額×みなし仕入れ率)

しかし、簡易課税の対象を外れてしまうと、消費税額の計算が複雑になります。また、税額上のメリットがあるために簡易課税を選択していた事業者は、そのメリットが受けられなくなる点にも注意が必要です。

インボイスと収入

総額処理で課税売上が1,000万円を超えない免税事業者でも、軽減税率の導入で気を付けたいのがインボイス制度です。

2023年10月1日から、販売の際の請求書等に課税事業者の登録番号を明記するインボイス制度が始まります。

インボイス制度が始まると、売り手が免税事業者の場合、買い手側は「預かっている消費税」から「その免税事業者に支払った消費税」を差し引くことができなくなります。つまり、インボイスに対応していない請求書等を受け取った買い手側は、その取引における消費税をすべて負担する形になってしまうのです。

村上氏「例えば、レストランに直接野菜を販売している免税事業者の農家の場合、登録番号がないため、適格請求書等を付けて野菜を販売することができません。

そうなると、レストラン側は申告の際に農家側に支払った消費税を、顧客から受け取った消費税から差し引くことができず、農家から購入した分の消費税を全額負担することになります。

そうなると、買い手側は『消費税の負担が少なく済む』課税事業者との取引に集中してしまうかもしれません。インボイス制度が始まると、必要に迫られて課税事業者を選択する農業者も増えるでしょう。」

これまで、免税事業者は受け取った消費税を売上として計上し、消費税を納付する必要はありませんでした。しかし、インボイスを発行するために課税事業者になれば、消費税の納付が義務付けられるため、消費税納税分の所得が減少することが考えられます。

村上氏「インボイス制度は2023年10月1日から段階的に導入されることが決まっています。スタート時は、登録番号のない請求書等でもその消費税のうちの8割が控除されますが、最終的には控除がゼロになる予定です。

将来的には、売上に関係なく課税事業者にならざるを得ない状況になるでしょう。

ただし、インボイス制度には一部例外があり、生産物の全量を農協に共計出荷している場合にはインボイス制度の対象外です。」

簿記ソフトや専門家の力を借りて負担の軽減を

軽減税率によって、会計処理の負担が増えるだけでなく、場合によっては税負担も増大してしまうことがわかりました。税率別で仕訳を行わなければならないなど、事務作業が増える点についてその対策方法を村上氏に伺ったところ、次のような返答がありました。

村上氏「軽減税率によって税務処理が複雑化するのは確かですが、農業者用の会計ソフトやクラウド会計ソフトを正しく利用していればそれほど難しいことはありません。

現在では、口座の取引データやカードの取引データを自動で取り込む会計ソフトも多くあります。2019年9月30日以前と10月1日以降の取引も大部分は自動で税率を変更してくれますので、『旧税率の取引がないか』『軽減税率対象の取引は適正に処理されているか』『税率の異なるものを一緒くたにしていないか』をチェックすれば大丈夫でしょう。

また、軽減税率について不明点がある場合は、税の専門家に確認することをおすすめします。」

軽減税率やインボイスなど、消費税増税にともなう税制度の改正内容の不明点や難しい点は専門家の力を借りるなどして、確定申告に備えておきましょう。

農業者が使える会計ソフトについて詳しくはこちらの記事をご覧ください。